Siguenos en:

Broker Hipotecario Online

¡Encuentra la hipoteca perfecta sin salir de casa!

Como brokers hipotecarios online en TUhipotk te abrimos las puertas a las mejores condiciones del mercado hipotecario en solo unos clics.

Iniciar Solicitud Hipoteca

Inicia tu solicitud de hipoteca con nosotros y accede a las tasas de interés más bajas del mercado, asesoría experta y un proceso 100% transparente.

Hipoteca No Residentes

Financiación exclusiva para extranjeros que desean comprar una vivienda en España. Consigue las mejores condiciones con nuestro asesoramiento experto.

Estudio preliminar hipotecario gratuito

Analizamos tu perfil sin compromiso para indicarle si puedes optar a una hipoteca con las mejores condiciones del mercado.

Las Mejores Condiciones Hipotecarias en +30 Bancos

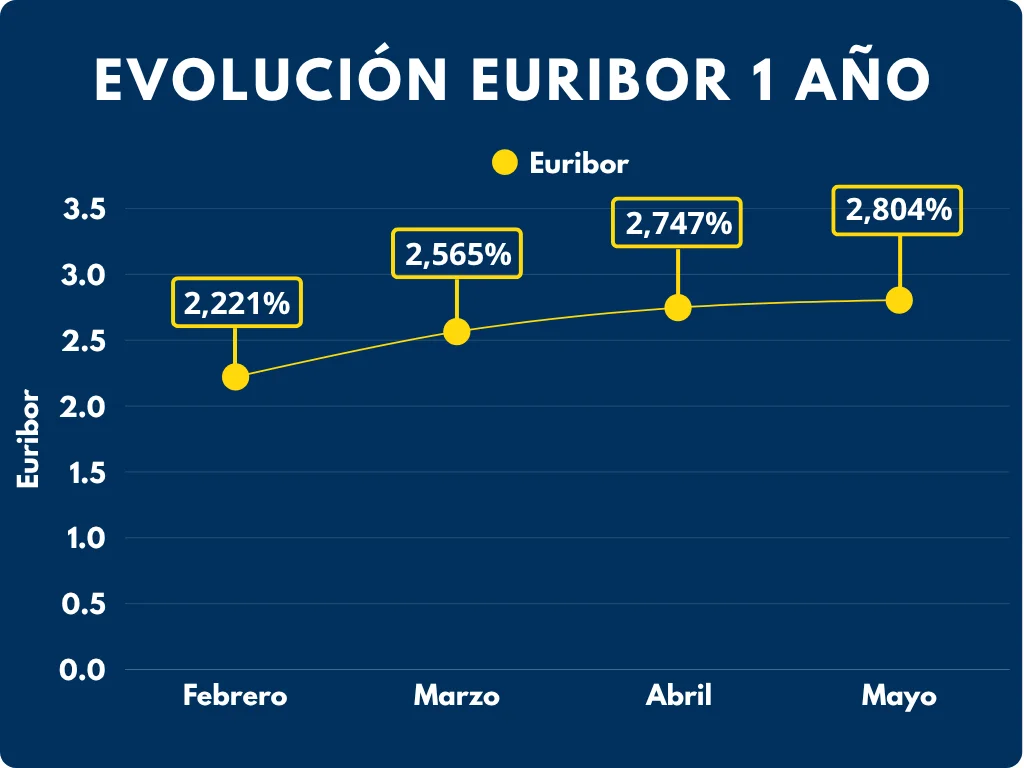

2,804%

Euribor Mayo

Euribor Mayo

Mejor Broker Hipotecario

En TUhipotk el mejor broker hipotecario, te ayudamos a encontrar el credito hipotecario más favorable para tí. Con acceso a más de 30 entidades bancarias y condiciones exclusivas, te garantizamos un gran ahorro en tu hipoteca y un proceso 100% transparente y sin complicaciones.

Servicios Destacados

Compra 1ª Residencia

Consigue la mejor financiación para tu vivienda habitual con condiciones exclusivas y un proceso ágil y seguro. ¡Te asesoramos en cada paso!

Compra 2ª Residencia

Financia tu casa de vacaciones o inversión con condiciones flexibles y personalizadas. Te ayudamos a conseguir la mejor hipoteca.

Subrogación de Hipoteca

Transfiere tu hipoteca, conseguimos las condiciones más favorables para que ahorres en tu mensualidad. Te asesoramos para conseguir la mejor oferta disponible.

Reserva una llamada

Siguenos en las Redes Sociales

¿Quieres saber qué hipoteca te puedes permitir?

¿O que banco te puede dar las mejores condiciones?

Broker hipotecario malaga

En TUhipotk somos especialistas en hipotecas en malaga y toda la zona Costa del Sol española, nuestra central está ubicada muy cerca de esta localización y somos especialistas en propiedades de lujo de toda esta zona geográfica. Expertos en hipotecas de villas situadas en las mejores urbanizaciones de la Costa del Sol como:

Broker hipotecario cádiz

TUhipotk es tu broker hipotecario en Cadiz, especializados en la financiación de propiedades exclusivas en las mejores urbanizaciones de la zona. Gestionamos hipotecas para villas en ubicaciones privilegiadas como Sotogrande o Zahara de los Atunes. Conocemos el mercado de lujo en la Costa de la Luz y te ofrecemos las mejores condiciones para tu hipoteca. ¡Consúltanos!

Brokers hipotecarios opiniones

Nada nos hace más felices que ver a nuestros clientes cumplir sus sueños y conseguir su nueva casa ahorrando mucho dinero. Gracias a nuestra experiencia como brokers hipotecarios, en TUhipotk negociamos con los principales bancos para ofrecerte la financiación que realmente se adapta a tus necesidades.

Mercedes H.

Gracias a TUhipotk, conseguir la mejor hipoteca fue un proceso fácil. Desde el primer momento, el equipo mostró un trato profesional, cercano y transparente. Compararon varias entidades bancarias y lograron condiciones que yo jamás habría conseguido por mi cuenta

Sabrina R.

Había comparado bancos por mi cuenta, pero los expertos de TUhipotk consiguieron mejores condiciones en menos tiempo. No solo me ahorraron dinero, sino también dolores de cabeza. ¡Un servicio honesto, rápido y efectivo

Carlos V.

Gracias a TUhipotk, hoy tengo la casa de mis sueños con una hipoteca a medida. Me explicaron todo de manera clara y sin tecnicismos complicados. Se nota que les importa realmente ayudar. ¡Volvería a elegirlos sin dudarlo!

Martin H.

Lo mejor de TUhipotk es que se encargan de todo. Yo solo tuve que elegir la vivienda, y ellos hicieron magia con la financiación. Rápidos, eficientes y con una atención al cliente impecable. ¡Recomendadísimos!

¿Que es un Broker Hipotecario?

Un broker hipotecario es un profesional especializado que actúa como intermediario entre los clientes y las entidades financieras para conseguir la hipoteca ideal. Su función principal es:

- Asesorar y analizar: Evalúa el perfil financiero del cliente y sus necesidades para determinar la mejor opción de financiación.

- Comparar ofertas: Investiga y compara las diferentes hipotecas disponibles en el mercado, identificando las condiciones más ventajosas.

- Negociar con bancos: Negocia directamente con las entidades bancarias para obtener tasas de interés y condiciones preferenciales.

- Gestionar la documentación: Facilita todo el proceso de solicitud, gestionando la documentación necesaria para agilizar la aprobación de la hipoteca.

Gracias a su conocimiento del sector y a un servicio personalizado, un broker hipotecario como TUhipotk simplifica y acelera el proceso de obtención de financiación, asegurando que el cliente obtenga la mejor hipoteca disponible en el mercado

En España, un bróker de hipotecas suele cobrar mediante comisiones basadas en un porcentaje del valor total del préstamo hipotecario. Generalmente, estas comisiones oscilan bastante entre los brokers , aunque también puede variar según el tipo de servicio y la negociación con la entidad financiera. En TUhipotk trabajamos con comisiones muy ajustadas para que tú puedas ahorrar el máximo dinero posible cuando firmes tu hipoteca.

No todos los brokers hipotecarios son iguales. Lo que nos hace destacar es nuestra combinación de experiencia, transparencia y soluciones personalizadas.

🔹 Acceso a las mejores condiciones: Trabajamos con múltiples entidades financieras para ofrecerte las mejores tasas y condiciones del mercado, asegurando que encuentres la hipoteca ideal para ti.

🔹 Asesoría 100% personalizada: No creemos en soluciones genéricas. Analizamos tu perfil financiero y necesidades para brindarte la mejor estrategia hipotecaria, optimizando costos y beneficios.

🔹 Proceso ágil y sin complicaciones: Nos encargamos de todo el proceso, desde la preaprobación hasta la firma, reduciendo tiempos y eliminando obstáculos para que obtengas tu hipoteca sin estrés.

🔹 Máxima transparencia y sin letra pequeña: Te explicamos cada detalle de tu hipoteca con total claridad, para que tomes decisiones informadas y sin sorpresas desagradables.

🔹 Acompañamiento integral: En TUhipotk estamos contigo en cada paso del proceso, resolviendo dudas y negociando en tu favor para garantizarte las mejores condiciones posibles.

El tiempo que tarda un bróker como TUhipotk en conseguir una hipoteca depende de varios factores, como la complejidad de la operación, la agilidad en la entrega de la documentación y la respuesta de la entidad financiera. En términos generales, un bróker de hipotecas eficiente suele obtener una aprobación en un plazo de 7 a 30 días naturales.

En casos donde la operación es más compleja o se requiere una negociación especial, este proceso podría extenderse hasta 45 días o más. Sin embargo, el objetivo de un bróker experimentado como TUhipotk es agilizar cada paso, optimizando el proceso y ofreciendo un servicio personalizado para que consigas la hipoteca ideal en el menor tiempo posible y ahorrando mucho dinero en intereses.

¡ Las estadísticas confirman el compromiso con nuestros clientes !

+1.000

Hipotecas Conseguidas

+4M€

Ahorrados a Clientes

+30

Relaciones Contractuales con Bancos

+6M€

Conseguidos en Prestamos Hipotecarios